Servicios 01/04/2023

Para empezar esta entrada, quiero comentar la nueva metodología que voy a utilizar para la publicación de las entradas del blog:

ahora se publicarán a mediados de semana para poder tener un momento de publicación de más interés general.

1. Introducción

El día de hoy voy a analizar una empresa de la bolsa española (IBEX 35) cuyo trabajo se centra en tres áreas de actividad, las cuales se identifican como: concesiones, infraestructuras y servicios.

La empresa en cuestión es Sacyr, y se puede destacar la impresionante tasa de crecimiento superior al 40% desde 2020.

Este crecimiento se ha obtenido debido a una serie de factores que, en uno de los siguientes párrafos, desglosaré más en profundidad.

De forma resumida, este crecimiento se explica por las pérdidas sufridas a raíz del parón generado por las restricciones del COVID, que paralizaron toda la actividad de la empresa, generando una pérdida de confianza por parte de los inversores sobre su solidez.

Solidez que, sin embargo, la empresa ha demostrado en los peores momentos, tanto en 2020 como en 2008, manteniéndose firme.

2. Situación general y actual en el mercado

Para abordar esta cuestión trataré de ser lo más preciso posible.

Con este objetivo, iré desarrollando punto por punto, comenzando por la situación general y terminando con una visión más concreta del presente.

- Situación general:

En términos generales e históricos, podemos destacar de Sacyr su capacidad de adaptación hacia la ingeniería sostenible, orientando sus negocios de infraestructuras y concesiones a realizarse de la forma más respetuosa posible con el medio ambiente.

En el negocio de las infraestructuras, Sacyr es responsable de la creación de más de 3.900 km de carreteras, 70 km de túneles y más de 150 km de viaductos.

Por otra parte, encontramos la sección de concesiones, que actualmente cuenta con 66 activos repartidos en 15 países diferentes.

Y ya, como último gran apartado de su línea de negocio, podemos destacar la parte de servicios, que se centra, a nivel general, en la limpieza de calles, llevada a cabo de la manera más respetuosa posible con el medio ambiente.

Limpieza de calle

Infra estructuras

-Situación en el mercado(Histórica): A lo largo de la historia la empresa a sido victima o verdugo de los vericuetos del mercado .

Para explicar mejor este punto diré los momentos de máximos históricos y justificaré porque de esos precios tan injustificados al igual con los mínimos absolutos.

La máxima absoluta se sitúa en 36.75€ esta increíble cotización se consiguió en Enero del 2007, tomando en cuenta las perspectivas que se tenía para aquél entonces en el sector de la construcción es comprensible que el mercado quisiera acciones de una empresa como esta a cualquier precio, pero a raíz de la crisis inmobiliaria 2008 incurrió en una tendencia bajista que arrastro hasta 2012 a pesar de tener repuntes lo consiguió remontar la situación, dejando en ese mismo año mínimos históricos de 0.81€. A pesar de no recuperar su niveles comunes previos al 2008, si que remonto ese precio catastrófico de 0.81 que puso a la empresa en una situación lo menos favorable posible, consiguió lateralizar en un precio más seguro entrono a los 3€.

- Situación financiera:

La situación financiera actual es, cuanto menos, favorable.

Para determinar la cuestión de forma correcta, segmentaré la información en tres fragmentos, en función de la línea de negocio y en función de la empresa como concepto general.

Datos de la empresa:

La empresa cerró en 2022 (último informe disponible aquí) con un crecimiento del 25% de la cifra de negocio, con un total de 5.852 mil millones de euros, más del 63 % / 600 pb EBITDA, 78 % EBIT, más de 500 pb EBITDA total.

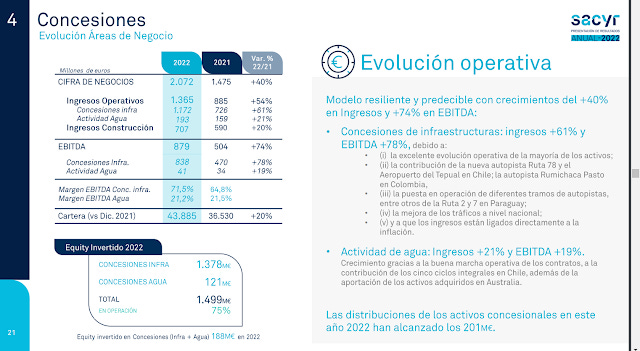

Datos de negocio (Concesional):

Ingresó 2.072 mil millones de euros, incrementando un 40% el resultado de esta sección del negocio. Han obtenido 3 nuevas adjudicaciones en 2022: Hospital Velindre, Buenaventura‑Buga, Canal del Dique. Este área del negocio ha reportado un equity invertido de 1,5 mil millones de euros y un equity en operación del 75%.

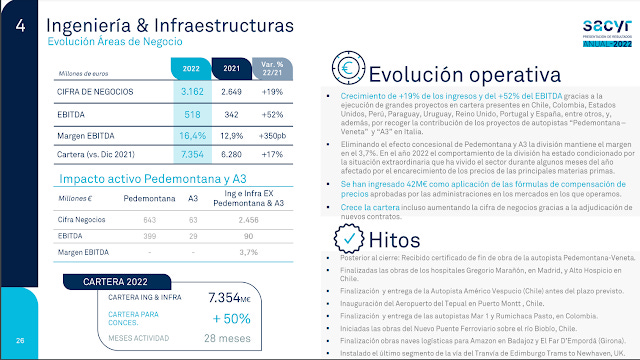

Datos de negocio (Ingeniería e infraestructuras):

Este ha sido con diferencia el apartado que más ingresos ha aportado a la empresa, sin lugar a dudas, siendo este de 3.162 mil millones de euros, con un EBITDA de 518 millones de euros, con un margen de solo el 16,4%.

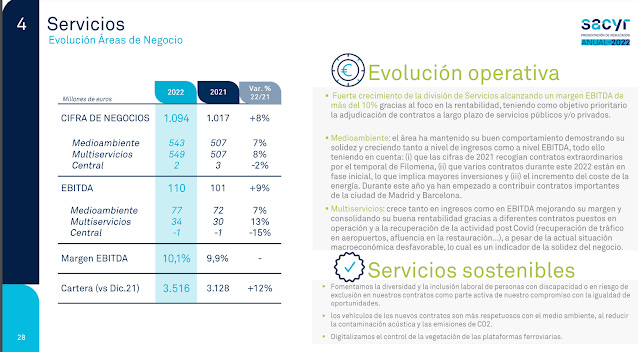

Datos de negocio (Servicios):

En el área de los servicios, la empresa ha conseguido una gran expansión gracias a diversos contratos con administraciones públicas, obteniendo los siguientes resultados:

Ingresos de 1.094 mil millones de euros, de los cuales cuenta con un 10,1% de beneficio o 110 millones de euros de beneficio; un EBITDA de 110 millones de euros, con un incremento del 10% respecto al ejercicio anterior.

-Datos históricos de la empresa:

Rentabilidad de inversión: en un año 23,39% — en cinco años −7,56%

Rentabilidad sobre el activo: en un año 2,11% — en cinco años 0,26%

Crecimiento del BPA en un año 18,59% — en cinco años 6,82%

BPA: 0,18

BPA diluido: 0,17

3.Situación en el mercado

La empresa cuenta con 646.119.169 acciones a un precio de 2,97 euros, dando así un valor a la empresa de 1,92 mil millones de euros de capitalización de mercado, cotizando entre el selecto grupo que compone el IBEX 35 (índice español).

La cotización histórica de la empresa se puede destacar con los siguientes datos:

En junio de 2016 la acción se vendía en el mercado a 1,14 euros, mientras que este es su mínimo absoluto.

Su máximo se encuentra en septiembre de 2006, con una cotización de 36,20 euros.

- Situación en el mercado a fecha presente

En la redacción de esta entrada (05/04/2023), la empresa ha cerrado la sesión del lunes a 2,972 euros, de forma positiva.

4. Opinión personal

Como ya he dejado latente —y como seguiré haciendo hasta que este blog quede en la obsolescencia—, NO SOY EXPERTO, NO ES UNA RECOMENDACIÓN A TENER EN CUENTA DE NINGUNA FORMA.

En el caso de hoy, mi opinión personal lleva madurando un tiempo en mi cabeza y, tras leer los informes de la empresa, analizar noticias relacionadas y revisar los datos relevantes, he concluido que es una empresa más que interesante. Cuenta con una gestión eficiente que ha demostrado saber sobrellevar los malos momentos de la empresa, tanto la crisis de 2006 como la de 2020.

Aún le queda terreno por abarcar; creo que en el futuro generará mucho interés, sobre todo a partir del año 2025, cuando, según el plan de liquidación de deudas que llevan dos años cumpliendo con creces, terminen de saldar sus deudas incurridas en el periodo COVID.

Es una empresa que no me importaría tener en mi portafolios.